损益表进阶学习,分析企业的收入及支出

时间:2025-01-13 17:19:26

损益表不仅是企业财务的基础,也是股东与投资者分析公司盈利状况的关键工具。除了净利部分,损益表中的「收入」与「支出」项目同样重要,是全面了解公司营运表现的重要组成部分。

一、损益表中的收入项目

1. 营业收入

营业收入是公司本业的收入来源,也被称为营收、营业额或业绩。这是企业在特定期间内销售商品或提供服务所获得的金额,直接反映公司业务规模与市场表现。

在营业收入中,还包括以下细项:

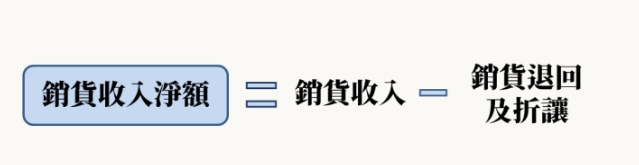

- 销货退回与折让:这是营业收入的减项,主要分为:

- 销货退回:指客户因品质问题或其他原因将商品退回。

- 销货折让:指商品以折扣价格销售而产生的折让金额。

- 销货收入净额:扣除销货退回与折让后的实际收入数字。

2. 营业外收入

营业外收入是企业在法定业务范围之外所获得的收入,主要包括:

- 利息收入:将现金存入银行所获得的利息回报。

- 处分固定资产利益:出售厂房或土地等固定资产时,若卖价高于帐面成本,多出部分即为收益。

- 技术服务收入:来自技术授权的收入来源。

- 其他收入:不属于上述类别的其他收入项目。

二、损益表中的支出项目

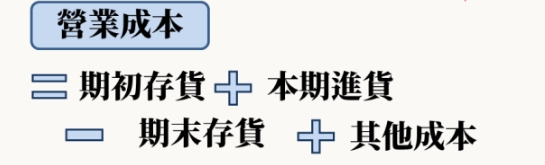

1. 营业成本

营业成本,亦称为销货成本或产品成本,是指企业为生产商品或提供服务而支付的直接成本,例如:

- 商品成本与原料费用

- 工人工资与加班费

- 水电费、机器维修费、运费与关税

营业成本的高低直接影响公司的毛利空间,因此控制成本是提高竞争力的关键。

2. 营业费用

营业费用是企业在销售商品或提供服务过程中所产生的间接成本,主要包括:

- 行销费用:广告与市场推广支出。

- 管理费用:办公室运营成本、人力资源开支等。

- 研究与开发费用:用于产品开发与创新支出。

3. 营业外费用

营业外费用指企业在非主营业务活动中所产生的支出,包括:

- 按权益法认列的投资净损:投资公司亏损时,依持股比例计算的损失金额。

- 利息费用:因借贷产生的利息开支。

- 处分固定资产损失:出售资产时的赔钱部分。

- 汇兑净损:因汇率波动造成的外币兑换损失。

- 灾害损失净额:如地震、水灾等天灾导致的财产损失。

三、如何衡量收入与支出的关键指标?

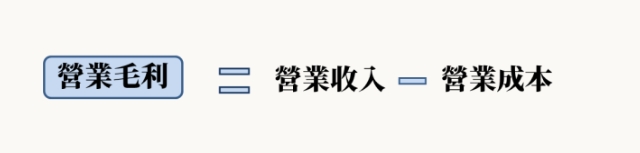

1. 毛利与毛利率

毛利是公司从正常营业中获取的利润,其公式为:

毛利 = 营业收入净额 - 营业成本

毛利率则是衡量公司盈利能力的基础指标之一,毛利率越高,代表公司成本控制越佳,市场竞争力越强。

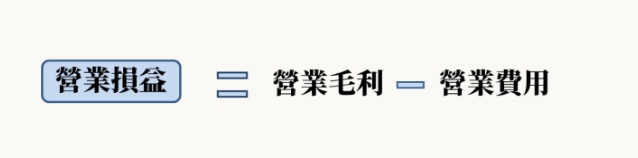

2. 营业损益

营业损益,又称营业净利,反映公司在经营主业上的盈利能力。其公式为:

营业损益 = 营业收入 - 营业成本 - 营业费用

- 正数:表示公司主业运营状况良好,具备稳定的赚钱能力。

- 负数:即营业净损,表明公司主营业务处于亏损状态。

损益表不仅揭示企业收入与支出的全貌,也提供了判断公司盈利能力的多项指标。对投资者而言,掌握营业收入、毛利率与营业损益等数据,是进行基本面分析的重要步骤,帮助选出具有长期成长潜力的企业。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!